실손보험 비급여 항목 중 4세대 실손보험 비급여 알아본다

(0).jpg)

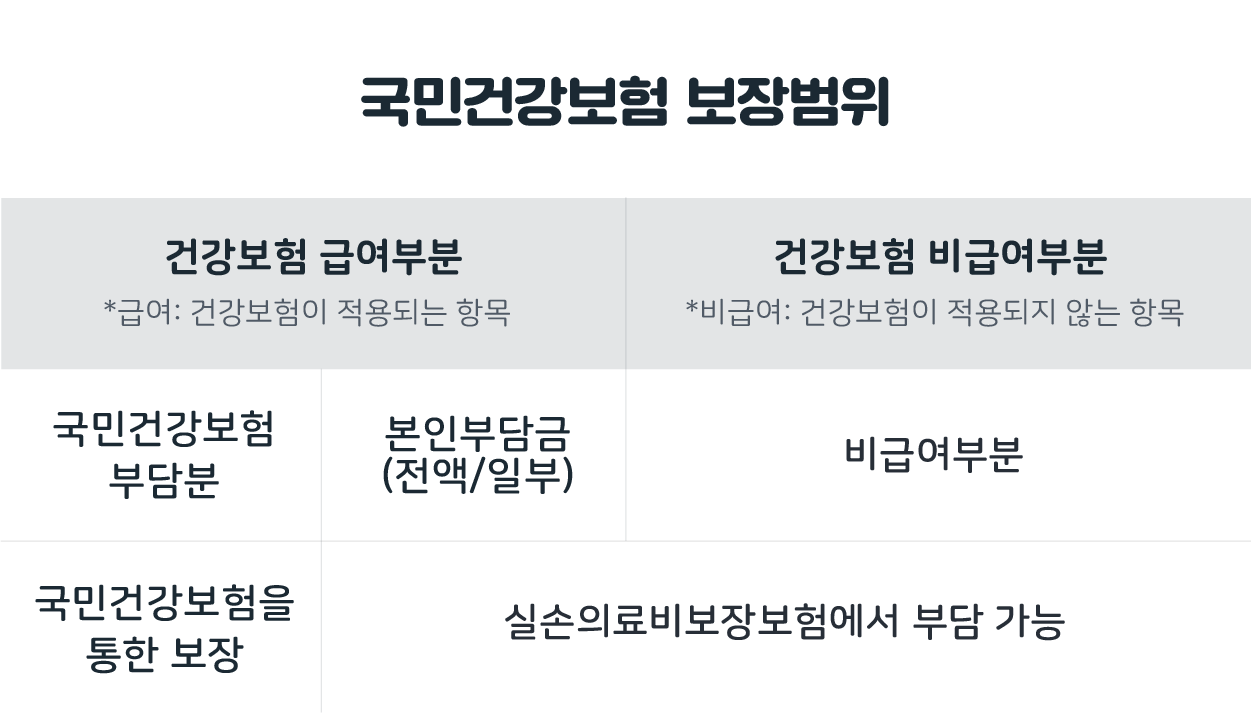

오늘은 4세대 실손보험의 비급여 항목에 대해 알아보겠습니다. 이 보험은 사용자가 사용한 의료비를 기준으로 청구할 경우 보장받을 수 있습니다. 하지만 병원비가 모두 보장되는 것은 아니기 때문에 상세한 내용의 체크가 중요합니다.본인이 지불한 의료비 중 어느 부분이 보장되는지, 어느 부분은 보장되지 않는지 확실히 알아보고 체크한 후에 보험에 가입해야 합니다.

시간이 지남에 따라 실비보험은 몇 번의 과정을 통해 개정 보장 범위와 구성이 바뀌었습니다. 2021년에 나온 4세대 실비보험은 이전 1~3세대 실비보험과 다른 특성을 가지고 있습니다. 보험이 개정되면서 1~3세대 실비보험은 새로 가입할 수 없게 됐습니다.때문에 실비보험에 아직 가입하지 않아 새로 가입이 필요하신 분들은 이전 실비보험이 아닌 4세대 실비보험을 선택하셔야 합니다.실손보험 비급여 보장을 받기 위해서는 별도의 특약이 필요했습니다. 실손보험 비급여 항목 보장을 원하지 않으면 주계약만 가입하면 되는데 이 부분은 이전 1~3세대와 다른 점이니 기억해주세요.실비 보험은 매년 보험료가 갱신되는 것이 특징입니다.전 세대의 비 갱신형 실비 보험이 더 이상 발매되지 않는다는 점도 알아 두셔야 합니다.즉 보험료가 매년 바뀌는 일이 있으므로 이 점을 기억하고 둘 필요가 있습니다.4세대 실비 보험 이전의 1~3세대와 비교했을 때 특별한 점은 보험료 차등제가 적용된다는 것입니다.보험료 차등제가 적용되기 때문에 제4세대의 실비 보험은 보험료가 늘 오르는 것은 아닙니다.전년도에 얼마나 많은 보험금을 받았는지에 의해서 다음 연도의 보험료가 차등적으로 증가하기 때문입니다.예를 들면, 실제 손해 보험의 비급여 항목에 해당하는 보험금을 청구하지 않는 경우 다음 연도의 보험료는 조금 떨어질 수 있습니다.뿐만 아니라 2년간 보험금을 받지 못할 경우 최대 15%까지 할인 받을 수 있습니다.만약 n만원 미만 청구했다고 하면, 보험료는 전년도와 비슷합니다.보험료 차등 제도는 제4세대 실비 보험이 발매된 뒤 3년의 유예 기간을 거친 후에 시행되는 점을 참고해야 합니다.이와 관련된 보장을 받기를 원한다면 실비 보험 가입 후 언제부터 적용되는지 체크하는 것이 중요합니다.뿐만 아니라 실비 보험의 재가입 시기도 알아봐야 합니다.제4세대 실비 보험의 경우 5년마다 재계약을 해야 하니까요.이때 이전과 지급 범위나 한도 등이 다를 수 있기 때문에 재가입 전 달라진 사항을 체크하고 필요한 보장을 받을 수 있는지에 대해서도 체크하는 것이 중요합니다.4세대 실비보험에서는 난임 관련 질환, 선천성 뇌질환, 피부질환 등에 대해 보장이 가능하도록 개정되었습니다. 하지만 세부 조건이 따릅니다. 선천성 뇌질환의 경우 출생 전 실비보험에 가입한 경우만 보장대상으로 인정되었습니다.난임의 경우 실비보험을 2년 이상 유지한 경우 보장대상으로 인정되었습니다.실비보험의 보장한도나 범위는 보험사별로 큰 차이가 없습니다. 하지만 보험료는 같은 계약자라도 보험사마다 다를 수 있기 때문에 잘 비교하여 선택하는 것이 좋습니다.어떤 보험 회사를 선택할지 고민이라면 비교 사이트를 활용하는 것을 추천합니다.이때 이전과 지급 범위나 한도 등이 다를 수 있기 때문에 재가입 전 달라진 사항을 체크하고 필요한 보장을 받을 수 있는지에 대해서도 체크하는 것이 중요합니다.4세대 실비보험에서는 난임 관련 질환, 선천성 뇌질환, 피부질환 등에 대해 보장이 가능하도록 개정되었습니다. 하지만 세부 조건이 따릅니다. 선천성 뇌질환의 경우 출생 전 실비보험에 가입한 경우만 보장대상으로 인정되었습니다.난임의 경우 실비보험을 2년 이상 유지한 경우 보장대상으로 인정되었습니다.실비보험의 보장한도나 범위는 보험사별로 큰 차이가 없습니다. 하지만 보험료는 같은 계약자라도 보험사마다 다를 수 있기 때문에 잘 비교하여 선택하는 것이 좋습니다.어떤 보험 회사를 선택할지 고민이라면 비교 사이트를 활용하는 것을 추천합니다.* 본 포스팅은 소정의 원고료를 받고 작성되었습니다